Cosa fa il Sistema di Interscambio quando riceve una fattura

Come anticipato, le fatture elettroniche vanno sempre inviate ai propri clienti attraverso il SdI (Sistema di Interscambio), altrimenti sono considerate non emesse.

Una volta che il file della fattura elettronica è stato trasmesso al SdI, quest’ultimo esegue alcuni controlli e, se tali controlli sono superati, trasmette il file all’indirizzo telematico presente nella fattura. I tempi in cui il SdI effettua le operazioni di controllo e consegna della fattura possono variare da pochi minuti ad un massimo di 5 giorni nel caso in cui è molto elevato il numero di fatture che stanno pervenendo al SdI in quel momento.

Quali controlli esegue il SDI sulla Fattura Elettronica

- verifica che siano presenti almeno le informazioni minime obbligatorie previste per legge (art. 21 ovvero 21-bis del Dpr n. 633/1972), cioè – in generale – gli estremi identificativi del fornitore e del cliente, il numero e la data della fattura, la descrizione della natura, quantità e qualità del bene ceduto o del servizio prestato, l’imponibile, l’aliquota e l’Iva

- verifica che i valori della partita Iva del fornitore (cedente/prestatore) e della partita Iva oppure del Codice Fiscale del cliente (cessionario/committente) siano esistenti, cioè presenti in Anagrafe Tributaria

- verifica che sia inserito in fattura l’indirizzo telematico dove recapitare il file, cioè che sia almeno compilato il campo «Codice Destinatario»

- verifica che ci sia coerenza tra i valori dell’imponibile, dell’aliquota e dell’Iva (ad esempio, se l’imponibile è 100 euro, l’aliquota è 22%, l’Iva sia di 22 euro).

Attenzione

Per tutte le fatture elettroniche inviate a privati (altri operatori Iva o consumatori finali), il SdI accetta anche file non firmati digitalmente.

Nel caso in cui, però, il file della fattura elettronica sia firmato digitalmente, il SdI esegue controlli sulla validità del certificato di firma.

Il SdI controlla inoltre che il file della stessa fattura elettronica non sia stato già inviato (duplicato).

Fattura elettronica non corretta: La ricevuta di scarto

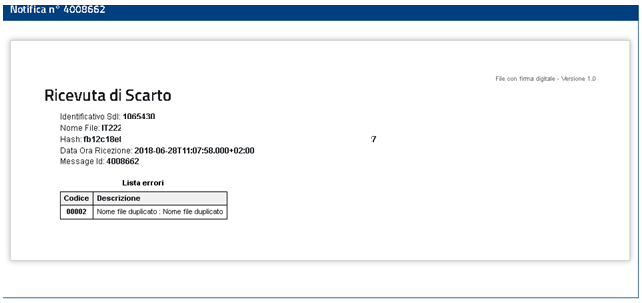

Se uno o più dei controlli sopra descritti non va a buon fine, il SdI “scarta” la fattura elettronica e invia al soggetto che ha trasmesso il file una ricevuta di scarto all’interno della quale sarà anche indicato il codice e una sintetica descrizione del motivo dello scarto (per spiegazioni più dettagliate di tali motivi si rimanda alle specifiche tecniche allegate al provvedimento dell’Agenzia delle Entrate del 30 aprile 2018).

La ricevuta di scarto viene trasmessa dal SdI alla medesima PEC o al medesimo canale telematico (FTP o Web Service) da cui ha ricevuto la fattura elettronica.

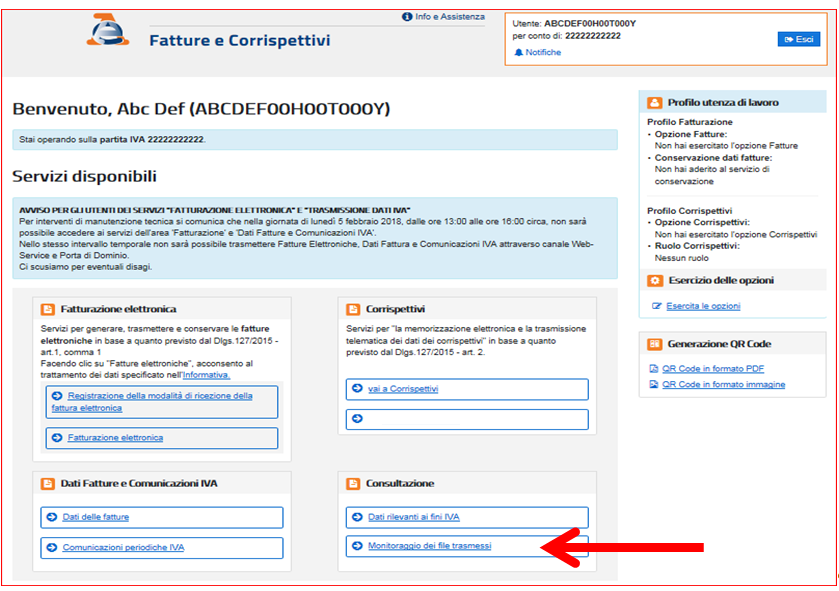

Inoltre, la ricevuta di scarto viene sempre messa a disposizione nell’area autenticata “Consultazione → Monitoraggio dei file trasmessi” del portale “Fatture e Corrispettivi”, sia quando viene inviata con il servizio online del medesimo portale, sia quando viene inviata con la procedura web o l’App Fatturae gratuite sia quando la fattura viene inviata con PEC o canale telematico.

Di seguito un esempio della ricevuta di scarto messa a disposizione nel portale “Fatture e Corrispettivi”:

Se la fattura elettronica è stata scartata dal SdI occorrerà correggere l’errore che ha prodotto lo scarto e inviare nuovamente al SdI il file della fattura corretta: al riguardo si consiglia di ricompilare la fattura con la stessa data e numerazione di quella scartata (per maggiori informazioni su questa tematica si rimanda alla circolare 13/E del 2 luglio 2018).

Fattura elettronica corretta: la ricevuta di consegna o la ricevuta di impossibilità di consegna

Se i controlli sopra descritti vanno a buon fine, il SdI recapita la fattura elettronica all’indirizzo telematico che legge nel file della fattura (campi “Codice Destinatario” e “PEC Destinatario”) e invia al soggetto che ha trasmesso il file una ricevuta di consegna all’interno della quale sono indicate la data e l’ora esatta in cui è avvenuta la consegna.

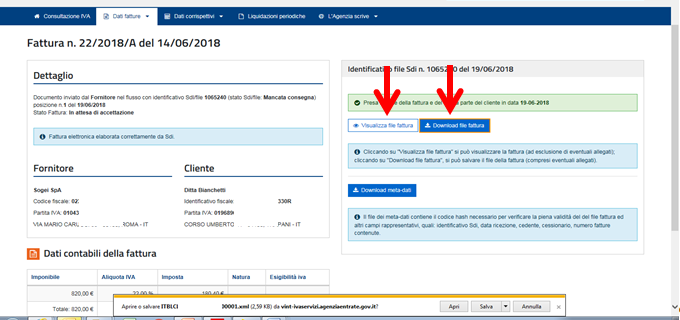

Nella ricevuta, inoltre, è riportato il nome che è stato assegnato al file dal soggetto che ha predisposto la fattura, un numero – attribuito dal SdI – che identifica univocamente il file della fattura e un ulteriore codice – definito hash – che consente di garantire l’integrità del file stesso.

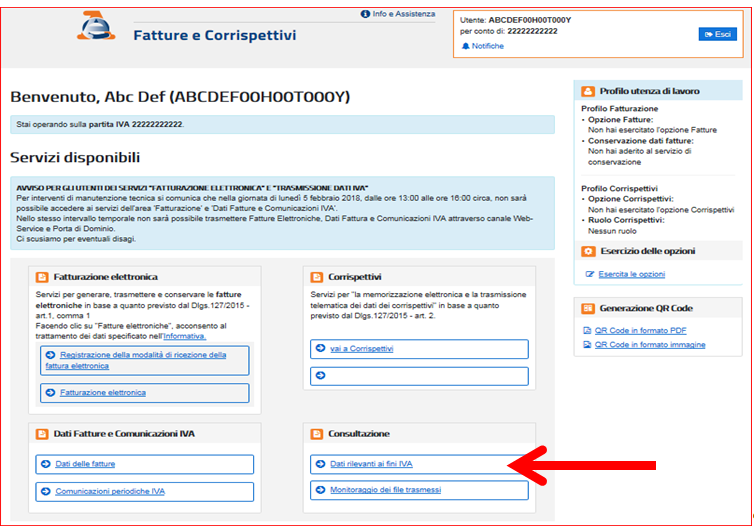

Inoltre, un duplicato della fattura elettronica è sempre messo a disposizione sia del cliente che del fornitore nelle loro rispettive aree riservate di “Consultazione → Dati rilevanti ai fini IVA” del portale “Fatture e Corrispettivi”. Il duplicato della fattura elettronica ha lo stesso valore giuridico del file originale della fattura.

Nel caso in cui la casella PEC ovvero il canale telematico FTP o Web Service, dove il SdI prova a recapitare il file della fattura, non fossero attivi (ad esempio se la casella PEC è piena ovvero il server del canale telematico è momentaneamente spento), il SdI – leggendo il numero di partita Iva ovvero il Codice Fiscale del cliente (c.d. cessionario/committente) all’interno della fattura – mette comunque a disposizione il duplicato della fattura nell’area riservata di “Consultazione → Dati rilevanti ai fini IVA” del portale “Fatture e Corrispettivi”.

In tale situazione, il SdI invia al soggetto che ha trasmesso il file una ricevuta di impossibilità di consegna all’interno della quale è indicata la data di messa a disposizione del file al cliente.

In questo caso la fattura si considera emessa per il fornitore ma non ancora definitivamente ricevuta (ai fini fiscali) dal cliente. Per tale motivo, è importante che il fornitore (cedente/prestatore) avvisi il cliente – per vie diverse dal SdI (ad esempio tramite email, telefono o altro contatto) – che la fattura elettronica è a sua disposizione nell’area riservata, in modo tale che quest’ultimo possa consultarla e scaricarla dalla predetta area: la data di decorrenza della detraibilità dell’Iva, per il cliente, scatterà dal momento di visualizzazione/scarico della fattura.

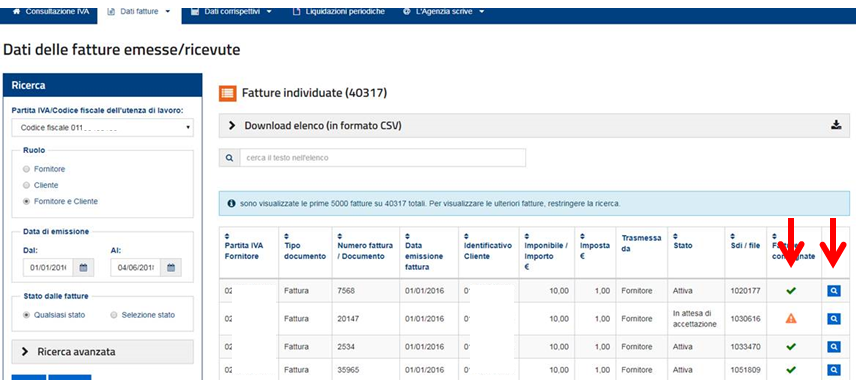

Nell’area riservata di “Consultazione → Dati rilevanti ai fini IVA” del portale “Fatture e Corrispettivi” sia il fornitore che il cliente potranno agevolmente individuare le fatture elettroniche consegnate (per le quali è stata emessa una ricevuta di consegna) da quelle che, per problemi del canale di ricezione del cliente, non sono state consegnate ma solo messe a disposizione sul portale (per le quali è stata emessa una ricevuta di impossibilità di consegna):

- le fatture consegnate sono marcate da un simbolo verde di spunta

- le fatture non consegnate e da prendere in visione sono marcate da un simbolo rosso di alert

Cliccando sul simbolo della lente d’ingrandimento, l’utente potrà visualizzare o scaricare la fattura come visualizzato dalle successive figure.

Qualora il fornitore abbia compilato – in fattura – solo il campo “Codice Destinatario” con il valore “0000000” (caso in cui il cliente non comunichi alcun indirizzo telematico oppure è un consumatore finale ovvero un operatore in regime di vantaggio o forfettario ovvero un piccolo agricoltore), la fattura sarà sempre messa a disposizione del cliente nella sua area di “Consultazione → Dati rilevanti ai fini IVA” del portale “Fatture e Corrispettivi”.

Ai fini della esigibilità e detraibilità dell’Iva, in sintesi, si ricorda che:

- per il fornitore, ogni qual volta il SdI invia una ricevuta di consegna o una ricevuta di impossibilità di consegna, la fattura si considera emessa e la data di esigibilità coincide con la data riportata nella fattura (al contrario, una ricevuta di scarto determina che la fattura non è mai stata emessa e occorre correggere l’errore in essa contenuto e ritrasmetterla al SdI)

- per il cliente, ogni qual volta il SdI consegna la fattura, la stessa si considera ricevuta e la data a partire dalla quale può essere detratta l’Iva coincide con quella della consegna del documento; nel caso in cui la fattura superasse i controlli ma il SdI non riuscisse a consegnarla per problemi del canale telematico a cui tenta di recapitarla, la data dalla quale può essere detratta l’Iva coincide con quella di “presa visione” (da parte del cliente) della fattura nell’area riservata “Consultazione → Dati rilevanti ai fini IVA” del portale “Fatture e Corrispettivi”.